Narodenie dieťaťa. Jeden z najpamätnejších a najdôležitejších momentov v živote každého človeka, kde príprava na príchod bábätka začína dlho pred narodením. V blogu si vysvetlíme, prečo okrem kolísky, plienok, overalu a dupačiek by sme do pomyselného detského batôžka mali pribaliť aj investičný produkt.

Možnosti v minulosti a teraz

Kto z vás mal vkladnú knižku? Ja áno, takú červenú. Hoci sporiace produkty v minulosti boli značne obmedzené, a o lacnom investovaní na kapitálových trhoch sa nám ani nesnívalo, vkladná knižka sa tešila obrovskej popularite a predstavovala v podstate predchodcu dnešných mobilných aplikácií. Z knižky, ktorej formát bol porovnateľný s veľkosťou smartfónu sa klient dozvedel históriu o jeho vkladoch, výberoch, o sume zostatku či o výške úročenia. Ak ste chceli urobiť vo vašej vkladnej knižke akúkoľvek zmenu, museli ste navštíviť banku. Po 181 rokoch od vzniku prvej vkladnej knižky na našom území sme sa našťastie posunuli ďalej, a všetky spomínané úkony môžeme uskutočniť bez potreby navštevovať finančnú inštitúciu.

Poďme sa teda pozrieť bližšie na dva investičné produkty vhodné pre deti a ich porovnanie.

Portu detský účet

Finančných produktov určených pre deti nie je u nás veľa. Preto je skvelé, že Portu myslí na naše deti a vytvorilo tento zaujímavý produkt.

Založenie účtu

Aby ste mohli založiť detský účet , musíte si najprv založiť účet pre dospelú osobu – zákonného zástupcu. Po dokončení registrácie môžete založiť účet dieťaťu. Vyplníte údaje o dieťati a vyberiete rizikový profil prvého portfólia. Potom len stačí zaslať prvý vklad a začať sledovať, ako sa peniaze zhodnocujú. Dieťaťu môžete tiež vytvoriť jeho vlastné prihlasovacie údaje, aby mohlo na svoje portfólio nazerať. Nebude však môcť vykonávať úpravy či peniaze vyberať.

Poplatky

Nízky poplatok za správu investícií len 0,25 % ročne.

Výber z účtu

Vložené peniaze sa stávajú majetkom dieťaťa, avšak v prípade potreby k ním môže mať zákonný zástupca prístup aj pred dovŕšením plnoletosti dieťaťa. V takom prípade sa ale účet mení na klasický s poplatkom za správu portfólia 1 % ročne.

Výhody:

- Transparentnoť poplatkov

- Extrémne nízke náklady na správu portfólia

- Jednoduché zriadenie účtu, doslova za pár minút

- Možnosť zmeny rizikového stupňa portfólia 2x ročne

- Mobilná aplikácia

Nevýhody:

- Pri prípadnom predčasnom výbere sa retrospektívne počíta poplatok za správu portfólia 1 % ročne

- Pri dosiahnutí plnoletosti sporiteľa sa automaticky mení poplatok za správu portfólia na 1% ročne

- Neexistuje možnosť individuálneho portfólia. Zakladanie vlastných stratégií tento produkt neponúka

EIC cieľový účet č.2, 1% Vstup

EIC prevádzkuje pre svojich členov fondovú platformu pod názvom EIC Fund Platform. Členom EIC môžu byť len finančné inštitúcie, ktoré následne servisujú retail. Tento fakt EIC výrazne šetrí peniaze, a preto môže poskytovať na Slovenskom trhu veľmi výhodné podmienky. Naopak, pre používateľa služby to znamená nutnosť využiť služby sprostredkovateľa. Aktuálne EIC ponúka viac ako 1500 podielových/ETF fondov od renomovaných svetových správcov, z ktorých môžu sprostredkovatelia vytvárať pre svojich klientov investičné a sporiace produkty. Vybrať z takého množstva správny ETF fond môže byť problém, preto sa rada na začiatku môže hodiť.

(V diskusiách sa sem tam stretávam s otázkou, prečo sa ich ETF u brokera xyz volá CFD).

Založenie účtu

Pri založení účtu v EIC nie ste nijako limitovaný, a môžete založiť účet pre dieťa, kde vystupujete ako zákonný zástupca za rovnakých podmienok ako to platí pre plnoleté osoby.

Založenie účtu prebieha vždy za pomoci sprostredkovateľa, takže si vyžiada viacej komunikácie a z pravidla trvá niekoľko dní.

Poplatky

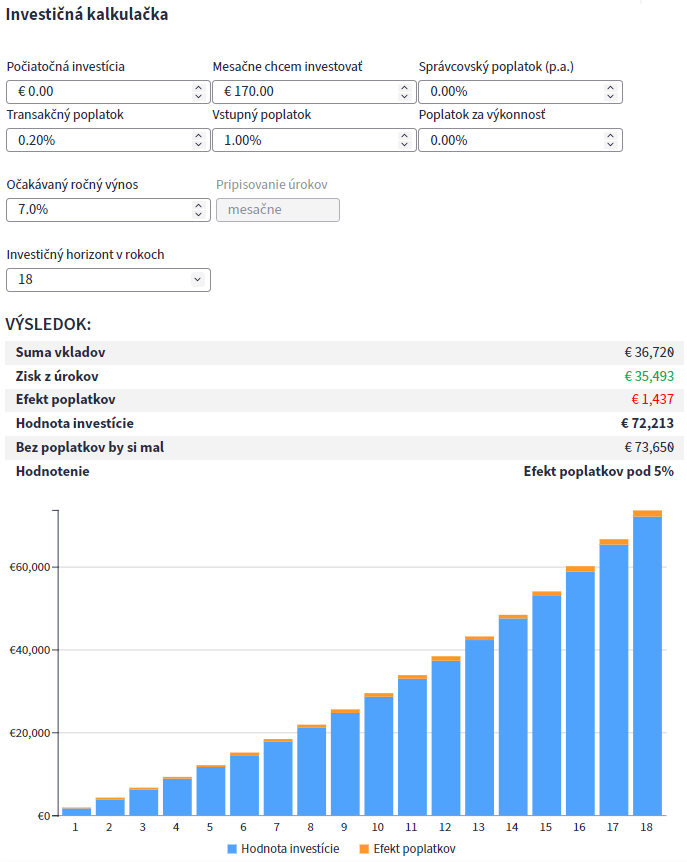

1% vstupný poplatok z cieľovej sumy a transakčný poplatok 0.2% z každého vkladu, čo predstavuje poplatok približne 0,18 % ročne pri horizonte 18 rokov v mojom modelovom výpočte.

Výber z účtu

Peniaze vyplatené štandardne do 5-tich pracovných dní od podania žiadosti sprostredkovateľovi. Áno, aj pri výbere budete potrebovať asistenciu sprostredkovateľa. Pre niekoho nepríjemnosť pre iného potvrdenie správnosti svojho rozhodnutia.

Výhody:

- Extrémne nízke poplatky pri nastavení EIC cieľový účet č.2, 1% vstup

- Ročná kontrola výkonnosti sprostredkovateľom

- Podpora zakladania vlastných stratégií. Kľúčová vlastnosť, keďže sa jedná o dlhodobú investíciu, a teda investor môže mať vlastnú predstavu o rizikovom stupni portfólia

- Mobilná aplikácia

Nevýhody:

- Nutnosť využitia služieb finančného sprostredkovateľa pri založení účtu. Tu spadá aj pokyn na vyplatenie. Na druhej strane, viem si predstaviť kategóriu investorov, ktorí support pri tejto tématike vedia oceniť

- Poplatok nie je rozložený v čase

- Produkt nie je vyhradený výlučne pre deti. Dávam to medzi nevýhody, keďže poplatková štruktúra pre detské sporenie nie je jasne definovaná a sprostredkovateľ si môže nastaviť poplatky podľa jeho uváženia (Podmienky z porovnania platia pre investovanie cez EIC cieľový účet č.2, 1% vstup)

Záver a porovnanie

Obom produktom treba uznať, že sú veľmi kvalitné a najmä extrémne výhodné pre investora z hľadiska poplatkov. Ako vidieť z porovnania nižšie, poplatky sú takmer identické.

(Na modelový výpočet som použil pravideľný vklad 170 EUR mesačne pri horizonte 18 rokov.)

Pri investovaní na dobu 18 rokov s mesačným vkladom napríklad 50 EUR by som nemal problém s investovaním cez Portu.

Ak by som chcel pre dieťa vlastnú stratégiu a investoval napr. do jedného ETF indexu (Nasdaq 100, ETF USA alebo ETF SVET), pravdepodobne by som šiel do EIC.

Každopádne oba produkty sú bezkonkurenčne najlacnejšie (s výnimkou investovania priamo cez brokera), a preto s vysokou pravdepodobnosťou budú z dlhodobého hľadiska dosahovať najlepšie výsledky.

Bonus (Niečo, pre priaznivcov FIRE)

Nech to znie akokoľvek bizarne. Pokiaľ by sme sa nato pozreli z pohľadu predčasného odchodu do dôchodku vašeho dieťaťa v 60-tich rokoch, hodnota investície by bola 1.8 milióna EUR, bez zohľadnenia inflácie.

Investovanie je len jedna časť finančného plánu.

Rovnakú starostlivosť si zaslúži aj hypotéka, poistenie a dôchodkové piliere.