Pri investovaní sa väčšina ľudí sústredí na výnos. Menej sa však rieši druhá strana rovnice – poplatky. Tie pritom rozhodujú o tom, či budete o 20–30 rokov finančne slobodní, alebo „len“ spokojní.

Poplatky sú zákerné najmä preto, že nebolia dnes. Nevidíte ich priamo z účtu, no dlhodobo pracujú proti vám každý jeden rok.

Prečo sú poplatky pri investovaní taký problém

Poplatok 1 % ročne znie zanedbateľne. Problém je, že:

- neplatíte ho raz, ale každý rok

- platí sa z celého majetku, nie len zo zisku

- znižuje efekt zloženého úročenia

Inými slovami – poplatky neberú len peniaze, berú vám aj čas.

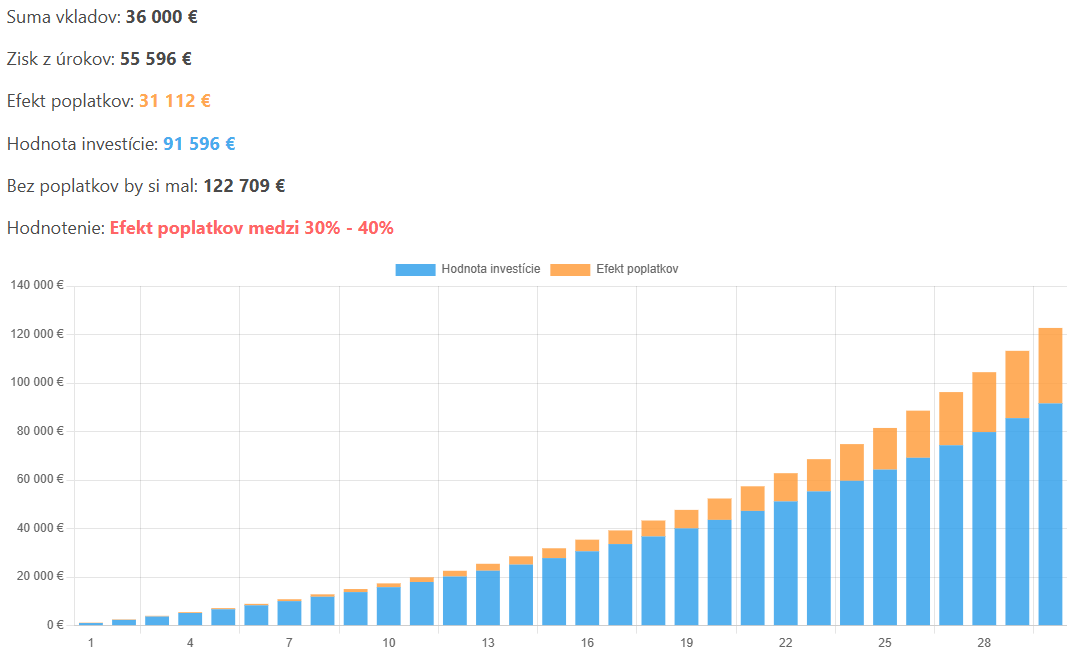

Reálny príklad: 100 € mesačne na 30 rokov

Pozrime sa na jednoduchý model:

- mesačná investícia: 100 €

- doba investovania: 30 rokov

- priemerný hrubý výnos trhu: 7 % ročne

Rozdiel medzi nízkym a vysokým poplatkom je šokujúci:

- 0 % p.a. poplatok → cca 122 000 €

- 1,5 % p.a. poplatok → cca 91 000 €

Rozdiel viac ako 31 000 € – bez vyššieho rizika, bez horšieho trhu. Len kvôli poplatkom.

Prvých 5-10 rokov sa nič dramatické nedeje. Potom sa ale rozdiel exponenciálne rozbehne. Všimnite si podiel oranžovej farby v poslednej etape investičného horizontu.

Najčastejšie poplatky, ktoré investori prehliadajú

- vstupné poplatky (2–5 %)

- výstupné poplatky (1–2 %)

- správcovské poplatky fondov

- manažérske poplatky za „aktívne riadenie“ (tento poplatok "bolí" z dlhodobého hľadiska najviac)

- poplatky za zmenu stratégie

- poplatky za výkonnosť

Problém nie je jeden poplatok. Problém je ich kombinácia.

Poplatky ako druhá inflácia

Pri investovaní sa veľa hovorí o inflácii. Menej sa však rieši fakt, že poplatky majú na dlhodobý výnos veľmi podobný efekt. Z pohľadu investora ide v praxi o ďalšiu formu „neviditeľnej straty“.

| Faktor | Ročný dopad na výnos |

|---|---|

| Inflácia | −2 % |

| Poplatky pri investovaní | −1,5 % |

| Celkový negatívny vplyv | −3,5 % ročne |

Mnohí riešia infláciu, ale ignorujú poplatky – pritom majú na výnos veľmi podobný vplyv.

Rozdiel je v tom, že infláciu ovplyvniť neviete. Poplatky áno.

Prečo nízke poplatky nie sú detail, ale stratégia

Pri dlhodobom investovaní máte pod kontrolou len tri veci:

- disciplínu

- čas

- poplatky

Výnos trhu ovplyvniť neviete. Poplatky áno.

Práve preto pasívne investovanie stavia na jednoduchých portfóliách, transparentných produktoch a minimálnych nákladoch.

Ako si overiť, koľko vás poplatky reálne stoja

Ak investujete už dnes, mali by ste vedieť odpoveď na jednoduchú otázku:

Koľko percent ročne platím celkovo?

Ak odpoveď neviete, je to prvý varovný signál.

Dopady poplatkov si môžete jednoducho prepočítať aj sami:

Poplatky ako tichý nepriateľ investora

Poplatky nevidno v jednom roku. Vidno ich až spätne – keď už je neskoro.

Každé zbytočne zaplatené euro je euro, ktoré nemohlo pracovať pre vás. A pri investovaní platí jednoduché pravidlo:

čo nemusíte zaplatiť, to sa vám zhodnocuje.

Záver

Poplatky pri investovaní nie sú detail. Sú jedným z hlavných dôvodov, prečo majú dvaja investori s rovnakým výnosom po 30 rokoch úplne rozdielne výsledky.

Ak chcete investovať dlhodobo, pokojne a efektívne, začnite práve TU – pochopením a kontrolou poplatkov.